Estudios

Los riesgos del escenario económico que deberá sortear la reforma tributaria de Bachelet

Los expertos coinciden en que el escenario de incertidumbre que generará la discusión del proyecto de ley, podría profundizar aún más la desaceleración de la economía local.

Por: Por María Marañón

| Publicado: Lunes 10 de marzo de 2014 a las 05:00 hrs.

- T+

- T-

Compartir

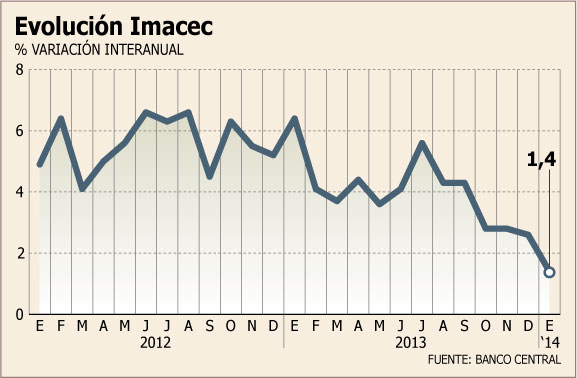

La desaceleración que reflejan las últimas cifras económicas del país ha reavivado el debate de si la reforma tributaria debería concretarse en un escenario de menor crecimiento, situación que quedó en evidencia con el Imacec de enero, que anotó el peor desempeño desde marzo de 2010.

La semana pasada, el futuro ministro de Hacienda, Alberto Arenas, salió a defender el proyecto de cambios tributarios que rechaza el actual oficialismo. En esta línea, ha habido voces, como el del economista estadounidense Nouriel Roubini, que han mostrado su confianza en el potencial crecimiento de la economía, defendiendo, en su caso, que el alza de impuestos “puede ser beneficiosa al largo plazo”, siempre que el “uso de los recursos sea inteligente”. Es aquí donde entra el planteamiento de cuáles serán los riesgos que tendrá que esquivar el equipo de expertos de la presidenta electa Michelle Bachelet para implementar un proyecto que pretende recaudar

US$ 8.000 millones.

Los economistas aseguran que la incertidumbre por la falta de consenso entre los propios políticos hasta que se resuelva cuál será la nueva estructura tributaria del país será el principal escollo de 2014. Pero, además, se suman, por el flanco externo, el impacto de la retirada de estímulos por parte de la Reserva Federal norteamericana, los riesgos latentes en China y el menor crecimiento de Brasil. Por el interno, la desaceleración, la posible alza de la inflación y el encarecimiento del precio de la energía.

En primer término, dicen los expertos, se prevé que con la incertidumbre se posterguen los proyectos de inversión en grandes empresas y PYME. La nueva administración tendrá que sopesar cómo implementar las medidas sin afectar la tasa de ahorro nacional de manera significativa y los incentivos a la inversión, señalan.

De hecho, el estancamiento del crecimiento, el aumento del desempleo y el descontento podrían impedir que se materialice la propuesta, explica Alejandro Fernández, economista de Gémines Consultores.

Por su parte, la economista de Libertad y Desarrollo, Cecilia Cifuentes, prevé que el alza de impuestos desincentive la inversión de las empresas, afectando así su tasa de crecimiento, en especial, en las medianas y pequeñas, cuyas fuentes de financiamiento son más restringidas. Además, la incertidumbre sobre qué mecanismos reemplazarán al FUT influiría en esta tendencia.

En segundo lugar, aunque estos efectos técnicos no son triviales, el economista de la Universidad de Chile, Joseph Ramos, señala un riesgo, en su opinión, más relevante y de largo plazo: lograr un consenso social ante la reforma. En tanto que, el también académico de la U. de Chile, Ricardo Ffrench-Davis, advierte de la importancia de que se perciba como un proyecto serio y sostenible para convertirlo en Política de Estado.

Ramos sostiene que lo complicado del proyecto pasa porque la conjugación entre reforma tributaria y educacional genere la confianza de que se ha formado un consenso social por el que la reforma puede augurar un bien para el futuro. “En un escenario negativo, si la reforma aumenta los apetitos e insatisfacción social, el empresariado va a reaccionar negativamente, teniendo un cuadro de crecimiento muy modesto, estancado en el 3%, pero si se logra un buen escenario, el efecto posiblemente negativo que puede tener una reforma sobre la inversión, va a ser poco y, por el contrario, la mayor confianza que se cree de que se ha comprado paz social, hará que la inversión se acelere”, argumenta.

Concuerda con ello, Gonzalo Sanhueza, economista de Econsult, que prevé que la eventual mejora en la calidad de la educación conlleve un incremento en la productividad, como también lo concibe Ffrench-Davis, quien asegura que es necesaria para un crecimiento con inclusión, a través de “premiar la inversión efectiva en Chile y dar trato preferencial para el desarrollo de la PYME, calidad de la educación, la capacitación laboral, y una reforma profunda del mercado de capitales para el desarrollo productivo”. Aunque mantiene que existe otro riesgo: las expectativas con miras de corto plazo.

Malas expectativas, un círculo vicioso hacia la desaceleración

"Se ha implantado un círculo vicioso de expectativas. Nos hemos convencido de que hay una desaceleración económica y, en la medida de ello, los inversionistas reducen sus planes y los consumidores desaceleran el gasto", advierte Joseph Ramos. Esto se ve empeorado por la merma en la inversión que se originó por los elevados costos energéticos y los atrasos de proyectos por la judicialización de temas ambientales, asegura.

Esta falta de confianza, que se advirtió en una caída del Índice Mensual de Confianza Empresarial (IMCE) desde 60,75 puntos en abril del 2012 a 51,05 puntos en febrero de este año, tendrá un impacto negativo en la creación de empleos y en la tasa de desempleo, adelanta Gonzalo Sanhueza.

Habría que sumar a ello, como apunta Cristóbal Doberti, una serie de condiciones que impactarán en un consumo que seguirá desacelerándose, como las alzas en los precios de bienes importados, el menor ritmo de creación de empleo o un acceso al financiamiento no tan favorable.

"Bachelet tendrá un importante desafío asociado a la inversión, por lo que debería cerrar con rapidez los temas abiertos relativos a la reforma y otros que siembran incertidumbre", opina Mauricio Cañas, gerente de Research de Banco Penta.

Sumado a lo anterior, algunos expertos advierten que el Banco Central se demoró en comenzar a bajar la Tasa de Política Monetaria.

China y un menor crecimiento

El gigante asiático sigue provocando recelos entre los entendidos, aunque junto con Europa y Estados Unidos, tendrá un mejor año que el anterior en términos económicos, estima el académico de la Universidad Chile, Joseph Ramos.

Sin embargo, los síntomas de desaceleración siguen latentes. La menor demanda de los productos desde la segunda economía del mundo y la posible caída en precios de las materias primas como impacto del menor crecimiento del PIB son riesgos que han afcetado a ciertas variables de la actividad local, según Doberti.

"La caída en el precio del metal rojo significa un menor estímulo hacia la economía local y puede ir restringiendo el manejo de la política monetaria del Banco Central de Chile por los famosos efectos de segunda vuelta que genera la depreciación del peso", comenta.

La incertidumbre atañe también a una probable burbuja financiera, dice Cifuentes, ante un elevado nivel de deuda que se ha ido acumulando en los últimos cinco años y que ha permitido financiar el crecimiento de la economía china.

Pero además, también corrían rumores sobre una posible burbuja inmobiliaria, aunque por primera vez en catorce meses los precios de las viviendas nuevas en las ciudades más importantes del país se ralentizaron, lo que podría alejar este riesgo y demostraría que los planes del gobierno para reducir el mercado habrían tenido efecto.

los costos energéticos, un riesgo en alza

El alza en el precio de la energía tiene un efecto directo sobre el ingreso real de los hogares y, por lo tanto, en su capacidad de consumo.

"La electricidad, el gas y otros combustibles representan del orden de 10% del consumo de los hogares por lo que un alza en el precio de la energía, disminuye la demanda agregada de la economía y, por lo tanto, la inversión", explica Sanhueza. "Por otra parte, la energía combustible es un insumo muy relevante en prácticamente toda la estructura productiva, por lo que un alza en su precio implica mayores costos de producción, disminuyendo la competitividad de la industria nacional", adelanta.

Por ello, los economistas concuerdan en que es un tema que no puede quedar en el rezago. "Creo que ese fue un déficit definitivo de la administración saliente. Espero que el nuevo ministro, Máximo Pacheco, le dé mucha prioridad porque los costos energéticos en Chile están muy por encima de los de nuestros vecinos. Si se pudiese aumentar la oferta energética y se definiera un plan futuro, tendría un efecto positivo sobre las empresas", apunta en esa línea Joseph Ramos. A ello hay que incorporar el aumento en el precio del petróleo a nivel internacional o la sequía, que presionan los costos de las compañías en un escenario donde es poco factible el traspaso de costos al precio final.

"Ya hemos visto márgenes más estrechos, lo que en el mediano plazo tiende a generar un menor flujo de inversión y menor dinamismo del empleo", explica Cecilia Cifuentes.

Brasil, los efectos en chile de un gigante que se desinfla

El país anunció hace dos semanas

US$ 19 mil millones en recortes presupuestarios para restaurar su credibilidad entre los inversionistas, en un momento en el que las agencias de rating han puesto en tela de juicio la salud de la economía brasileña y han amenazado con bajar la nota crediticia.

¿Qué influencia puede tener esta decisión en Chile? Cristóbal Doberti explica que como Brasil es el país con más peso en el market share latinoamericano y el principal foco de inversión para la región, existe una posibilidad real de que los inversionistas internacionales se retiren con mayor contundencia a como lo han hecho hasta ahora. Esto podría condicionar los flujos del continente y provocar alguna presión internacional hacia la economía local, señala.

Así, Brasil ha pasado de ser el gran atractivo de la región a un país especialmente sensible a la retirada de estímulos por parte de la Reserva Federal de Estados Unidos, así como a la posible alza de tasas de dicho organismo.

Además, se debe tener en cuenta que el país posee una infraestructura poco desarrollada y las autoridades no han invertido en la modernización de la industria o de la educación, todo bajo una economía proteccionista que se prevé crezca sólo un 1,67% este año, según el sondeo de febrero del Banco Central del país.

Apartando el "efecto Brasil", el resto de economías de la zona presentan estimaciones de menor crecimiento. Con este panorama para adelante, el sector retail chileno podría ser uno de los más castigados por su exposición a la región. Con todo, advierte que las empresas de este rubro empezarán a reflejar en sus números los efectos de un consumo más desacelerado en varios países.

inflación en alza, una amenaza creciente

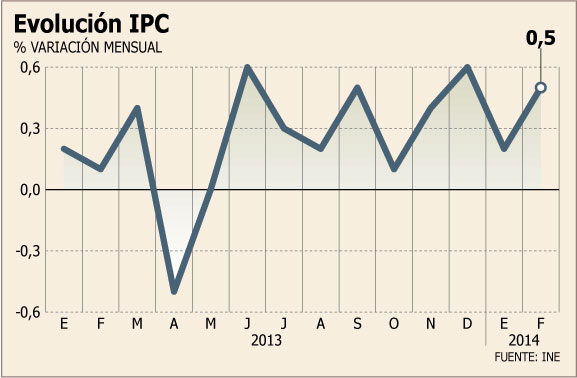

Será sólo un efecto de corto plazo, pero la variación a 12 meses del IPC se ubicaría cerca del 4% en el segundo trimestre del año, advierten algunos expertos.

La depreciación cambiaria tendrá éste y otros impactos, como el incremento en el precio de los bienes de consumo durables, efectos de segunda vuelta y la caída de los términos de intercambio asociada a la apreciación del dólar a nivel internacional o a un menor crecimiento de China que, a su vez, podría generar una caída en el precio del cobre, cuenta Mauricio Cañas.

Pese a estos efectos, la depreciación de la moneda local está vista como positiva para el crecimiento y el empleo.

"El dólar barato de 2013 y años anteriores era 'hambre para mañana'. El volumen de las importaciones crecía al triple del volumen de las exportaciones, mientras se retrocedía en valor agregado de ellas y se congelaba el aumento del número de exportadores y productos; la brecha comercial se cubría con un precio real transitoriamente alto del cobre", dice Ffrench-Davis.

De la misma opinión, Cecilia Cifuentes, de LyD, dice que hasta ahora la depreciación es un elemento más positivo que negativo en cuanto que favorece la competitividad del sector transable, pero advierte que el organismo rector tendrá que mostrar atención para evitar el impacto inflacionario descrito.

"La desaceleración de la actividad está relativamente internalizada, en el corto plazo llevará a un mayor déficit fiscal efectivo, el punto importante es lo que pueda ocurrir con el crecimiento tendencial de la economía", agrega.

la retirada de estímulos de la fed, factor clave

Buena parte de los economistas consultados vaticinan un escenario externo más positivo por el lado de los países desarrollados, pero menos auspicioso en los mercados emergentes.

Es aquí donde entra en juego el plan de retirada gradual de los estímulos cuantitativos de la FED en Estados Unidos, pues ya está reduciendo en

US$ 10.000 millones al mes la inyección de recursos.

La turbulencia en los mercados emergentes y el último dato de creación de empleo en la primera economía del mundo, parecen no pesar en las decisiones del Banco Central norteamericano.

De hecho, su nueva presidenta, Janet Yelen, ya habló de la posibilidad de nuevos recortes "prudentes" en las compras de bonos si la economía de Estados Unidos sigue mejorando.

"Pese a que esta ayuda a la economía es en sí misma una señal de la salida de la crisis y de mejores perspectivas de crecimiento a nivel mundial, no existen precedentes históricos de un retiro de similar magnitud", mantiene Sanhueza. "Actualmente, lo único cierto es que el cambio en la política ya provocó un aumento en la tasa de interés y una salida de capitales desde las economías emergentes hacia las economías desarrolladas, reduciéndose nuestra disponibilidad de fondos externos", afirma.

La salida de flujos de los emergentes a Estados Unidos se viene observando desde hace meses. Ya en la primera decisión de comenzar a retirar la inyección de dinero, los expertos advirtieron que la economías en dificultades verían agravados sus problemas, aunque no de manera catastrófica.